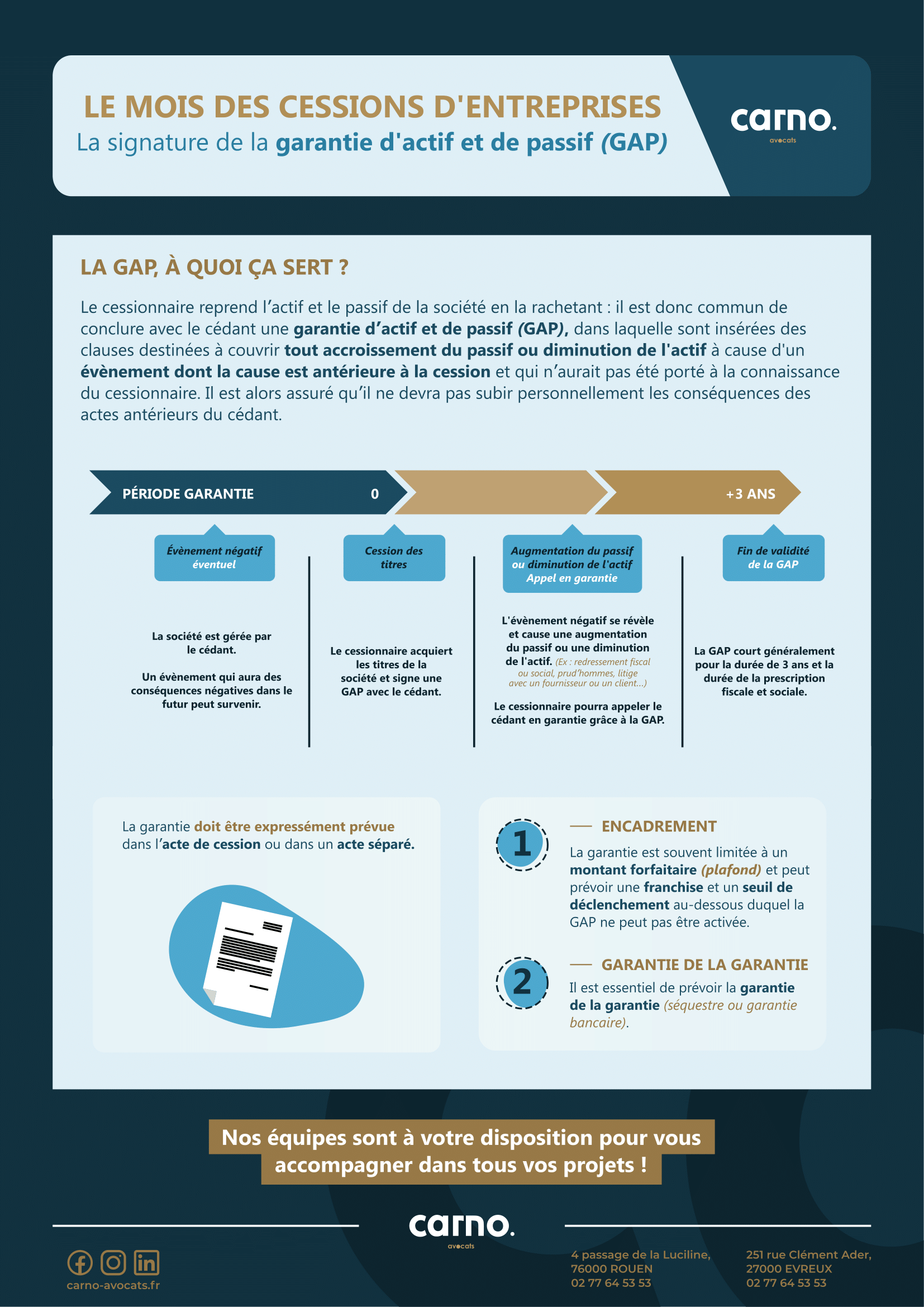

Le cessionnaire reprend l'acte et le passif de la société en la rachetant :

Il est donc commun de conclure avec le cédant une garantie d'actif et de passif (GAP), dans laquelle sont insérées des clauses destinées à couvrir tout accroissement du passif ou diminution de l'actif à cause d'un évènement dont la cause est antérieur à la cession et qui n'aurait pas été porté à la connaissance du cessionnaire.